Assicurazioni Casa e Famiglia

Trova la polizza più adatta a proteggere i tuoi cari

Il nostro Comparatore di assicurazioni è quasi pronto!

Il nostro Comparatore di assicurazioni è quasi pronto!

Stiamo lavorando sodo per completare il nostro nuovo comparatore di polizze assicurative per la casa e la famiglia. Il nostro obiettivo è di creare uno strumento più intuitivo, veloce, e rispettoso della privacy.

Iscriviti alla nostra newsletter gratuita e senza impegni, e riceverai comodamente un aggiornamento nella tua casella postale quando sarà pronto! Puoi decidere di annullare l’iscrizione in qualsiasi momento.

[wd_hustle id=”newsletter-ComingSoon” type=”embedded”]

[wd_hustle id=”newsletter-ComingSoon” type=”embedded”]

Nel frattempo, prova i nostri comparatori disponibili

PRESTITI E CONTI

CARTE PREPAGATE

ASSICURAZIONI BENI

Quali sono i Vantaggi di una Polizza Casa e Famiglia

A differenza di paesi come la Spagna e la Francia, in Italia le polizze assicurative sulla casa non sono obbligatorie, se non in caso di mutuo o regole condominiali. Sempre più italiani, però, si ritrovano comunque a stipulare questo tipo di polizze. Assicurarsi significa pensare al futuro e salvaguardare sia i nostri beni, che la propria famiglia e gli amici a quattro zampe.

Le polizze obbligatorie

La polizza in caso di incendio e scoppio è obbligatoria in Italia a norma di legge solo per la stipula del mutuo. Non è obbligatorio però sottoscrivere la polizza proposta dalla banca. È un vostro diritto scegliere la compagnia assicurativa che desiderate, purché la tipologia di polizza soddisfi i requisiti imposti dalla banca. L’assicurazione sulla casa può essere richiesta anche dallo statuto condominiale. In questo caso, l’obiettivo della polizza è quella di salvaguardare il proprietario dell’immobile in caso di danni alla proprietà e risarcimento per la responsabilità civile. È bene quindi tenere conto di questa eventualità prima di sottoscrivere un contratto di locazione. Tutti gli altri tipi di polizza sono quindi facoltativi, ma considerando il prezzo spesso modesto, è comunque consigliato tenerle in considerazione quando si compra un immobile o si affitta un locale.

Termini da conoscere prima di sottoscrivere una polizza

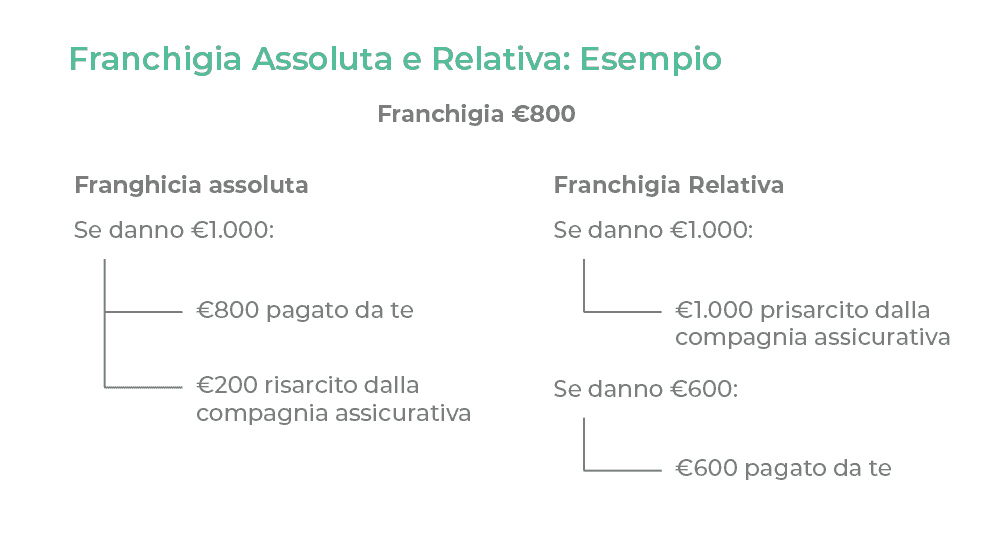

A volte può essere difficile capire cosa comporta una polizza assicurativa. È quindi bene informarsi in anticipo sui termini usati all’interno del contratto. FranchigiaLa franchigia è la somma di denaro o la percentuale massima che la compagnia pagherà in caso di danno. La restante parte rimarrà quindi a carico dell’assicurato. La franchigia può essere assoluta o relativa. La franchigia assoluta fissa l’ammontare che l’assicurato dovrà pagare in caso di sinistro con colpa. Prendiamo come esempio un caso dove l’assicurato causa un incidente del valore di €1.000 e il contratto comporta una franchigia da €800. L’assicurato quindi dovrà pagare €800 di tasca propria, mentre compagnia assicurativa coprirà i restanti €200. La franchigia relativa prevede, invece, che la sua applicazione dipende dall’entità del danno. Ad esempio, se il danno risulta inferiore o uguale all’ammontare della franchigia, il danno rimane totalmente a carico dell’assicurato. Al contrario, se il danno risulta superiore all’ammontare della franchigia, l’assicurazione risarcià l’intero ammontare.

PremioQuando si parla di assicurazioni, il premio è semplicemente il costo della polizza. Il premio può solitamente essere pagato a intervalli mensili, semestrali, o annuali. Informati con la tua polizza assicurativa per maggiori informazioni.

MassimaleIl massimale è l’importo massimo che l’assicurazione pagherà all’assicurato nell’eventualità di un danno. Il massimale rappresenta una metrica importante non solo perché può influire sul premio assicurativo, ma anche per assicurarsi che la polizza incontra le nostre esigenze. Indennizzo e risarcimentoL’indennizzo si differenzia dal risarcimento, in quanto è la somma che la compagnia assicurativa pagherà direttamente al beneficiario nel caso di un incidente o danno di cui non si è responsabili. Il risarcimento avviene quando, a fini di legge, l’indennizzo non è ammesso. In questo caso è possibile chiedere invece il risarcimento alla compagnia assicurativa del responsabile.

Confronta Assicurazioni